不動産担保型ローンファンド第119号不動産担保型ローンファンド第119号

不動産抵当権を設定した債権を担保にし、保全性に配慮したファンドです。 / Real Estate backed loan fund.

-

目標利回り(税引前)

年率 5.5%

-

運用期間

11ヶ月

-

担保・保証

担保: 有

保証: 無

- 応募金額

- ¥ 5,870,000

- 応募人数

- 57 名

- 目標金額

- ¥ 18,000,000

- 最低投資額

- ¥ 10,000

単位:¥ 10,000 - 残り時間

- 募集終了

当ファンドでは、保全スキーム等を一部修正しました。

詳細はトピックスをご覧ください。

POINT

- ・不動産開発を資金面から支援します。

- ・保全性を高めるために担保を設定しています。

→保全の仕組みについてはこちら

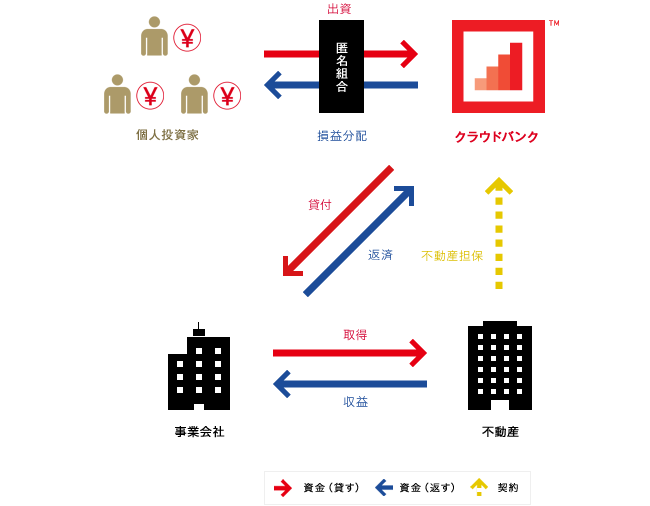

不動産に抵当権を設定した債権を担保にすることで、保全性に配慮したファンド

当ファンドは「不動産に抵当権を設定した債権を担保にした事業資金を融資することで事業者を支援する」という目的で組成されたファンドです。当ファンドの運用を通じて、投資家の皆様には高い保全性を期待でき、かつ好利回りの投資機会をご提供致します。

当ファンドの仕組み: 不動産事業者Aのケース

ファンドの仕組みを事例を使ってご説明します。以下は不動産事業者の不動産購入を資金面から支援する事例です。

※金額を簡略化しているため実際の金額とは異なります。

[1] 市場価格5000万円の物件を購入したいA社は物件購入資金の一部を融資で調達しようと考えています。

[2] 銀行は不動産や不動産事業者のリスク等を考慮し、市場価格よりも低く設定した金額で融資を実行します。

[3] A社は銀行融資分を差し引いた1500万を自己資金で賄う必要があります。

[4] 不動産に抵当権を設定した債権を担保として自己資金の一部をクラウドバンクが融資します。それより事業者は自己負担を軽減することができます。

仮に返済遅延や貸倒れが発生した場合

万一、返済遅延や貸倒れが発生しても、担保権を実行とした不動産を売却することで、資金の回収を行います。

Q & A

【Q】 不動産は本当に売却できるの?

【A】 融資額の回収可能性を高めるために、抵当権の設定は事業者の自己資金を差し引いた価格に相当する金額を上限とします。抵当権実行時の売却価格は通常の市場価格よりも低廉になるため、売却の可能性が高まります。

保全の仕組み

当ファンドの主要な融資先について保全確保の仕組みをご紹介します。

※当ファンドから融資を行う全ての融資先についてご紹介するものではございません。

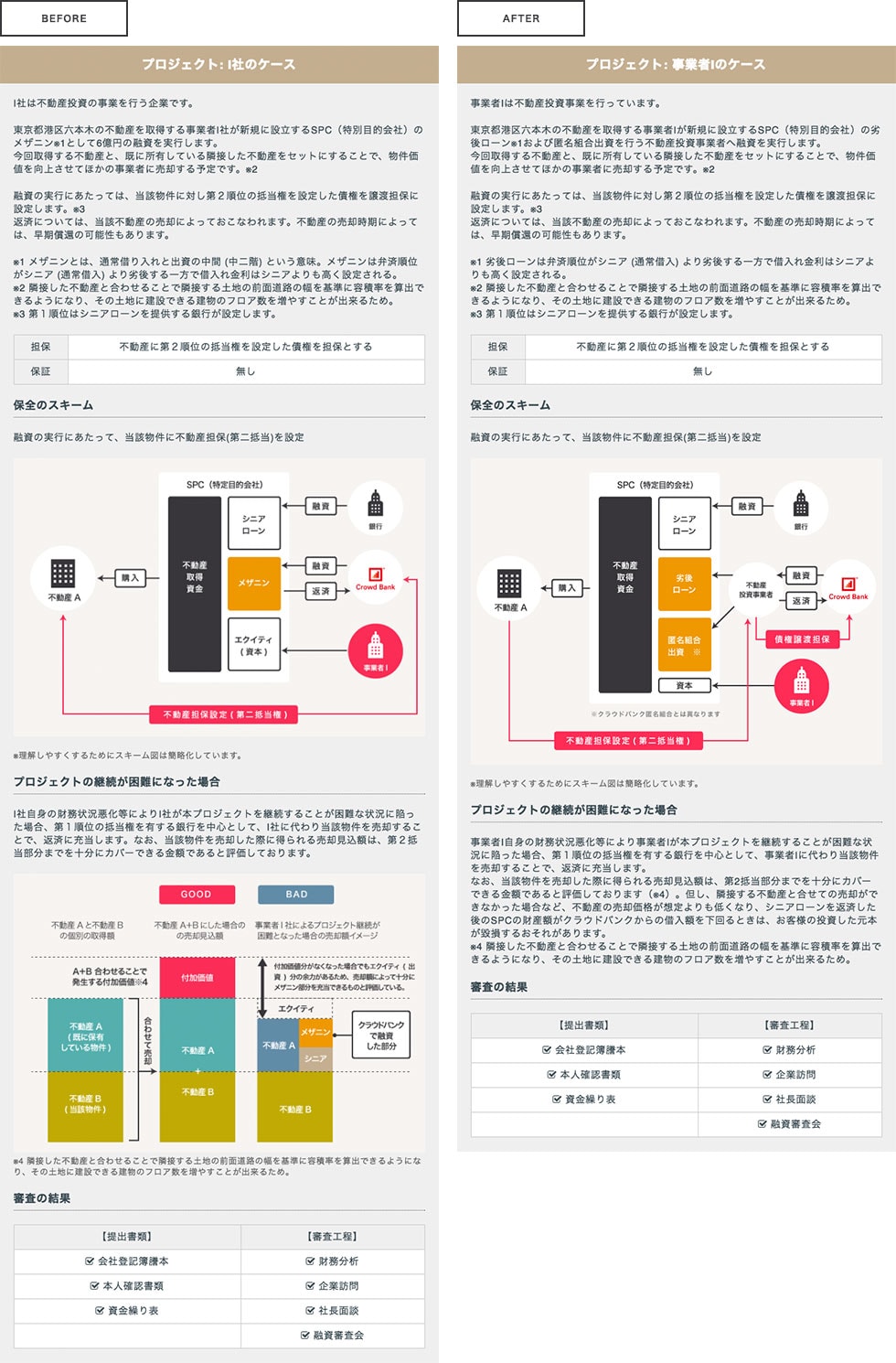

プロジェクト[1]: 事業者Iのケース

事業者Iは不動産投資事業を行っています。

東京都港区六本木の不動産を取得する事業者Iが新規に設立するSPC(特別目的会社)の劣後ローン※1および匿名組合出資を行う不動産投資事業者へ融資を実行します。

今回取得する不動産と、既に所有している隣接した不動産をセットにすることで、物件価値を向上させてほかの事業者に売却する予定です。※2

融資の実行にあたっては、当該物件に対し第2順位の抵当権を設定した債権を譲渡担保に設定します。※3

返済については、当該不動産の売却によっておこなわれます。不動産の売却時期によっては、早期償還の可能性もあります。

※1 劣後ローンは弁済順位がシニア (通常借入) より劣後する一方で借入れ金利はシニアよりも高く設定される。

※2 隣接した不動産と合わせることで隣接する土地の前面道路の幅を基準に容積率を算出できるようになり、その土地に建設できる建物のフロア数を増やすことが出来るため。

※3 第1順位はシニアローンを提供する銀行が設定します。

| 担保 | 不動産に第2順位の抵当権を設定した債権を担保とする |

|---|---|

| 保証 | 無し |

保全のスキーム

融資の実行にあたって、当該物件に第2順位の抵当権を設定した債権を担保化

※理解しやすくするためにスキーム図は簡略化しています。

プロジェクトの継続が困難になった場合

事業者I自身の財務状況悪化等により事業者Iが本プロジェクトを継続することが困難な状況に陥った場合、第1順位の抵当権を有する銀行を中心として、事業者Iに代わり当該物件を売却することで、返済に充当します。

なお、当該物件を売却した際に得られる売却見込額は、第2抵当部分までを十分にカバーできる金額であると評価しております(※4)。但し、隣接する不動産と合せての売却ができなかった場合など、不動産の売却価格が想定よりも低くなり、シニアローンを返済した後のSPCの財産額がクラウドバンクからの借入額を下回るときは、お客様の投資した元本が毀損するおそれがあります。

※4 隣接した不動産と合わせることで隣接する土地の前面道路の幅を基準に容積率を算出できるようになり、その土地に建設できる建物のフロア数を増やすことが出来るため。

審査の結果

| 【提出書類】 | 【審査工程】 |

|---|---|

| 会社登記簿謄本 | 財務分析 |

| 本人確認書類 | 企業訪問 |

| 資金繰り表 | 社長面談 |

| 融資審査会 |

プロジェクト[2] A社のケース

スマートフォン及びパラボナアンテナ等の半導体製造を行う企業グループを100%保有する会社を上場企業に売却し、当該売却に係る売掛債権を有する企業

| 担保 | 第三者が所有する株式の譲渡担保契約 |

|---|---|

| 保証 | 無し |

保全のスキーム

融資先が所有する株式に対して譲渡担保を設定します。

審査の結果

| 【提出書類】 | 【審査工程】 |

|---|---|

| 会社登記簿謄本 | 財務分析 |

| 本人確認書類 | 企業訪問 |

| 決算書 | 社長面談 |

| 資金繰り表 | 融資審査会 |

※本サイトは情報提供を目的としておりますが、一部主観が含まれております。

ファンド概要

不動産抵当権を設定した債権を担保にし、保全性に配慮したファンドです。 / Real Estate backed loan fund.

- 契約名

- 不動産担保型ローンファンド

- 募集取扱者

- 日本クラウド証券

- 営業者

- クラウドバンク・フィナンシャルサービス株式会社

- 募集期間

- 2016-03-30 〜 2016-04-18

※期限日前に満額となった場合は、募集期間中でも募集を終了させていただく場合があります

- 運用予定期間

- 2016-04-19 〜 2017-02-28

※ただし、募集状況または貸付案件の事情により期間前に運用開始する場合があります

- 分配開始時期

- 運用開始 翌々月以降 (原則)毎月

- 分配日

- (原則)月末締め翌月10営業日以内

- 償還予定日

- 2017-03-07

- 最低投資額

- ¥ 10,000

追加単位:¥ 10,000

- 最低成立金額

- -

- 目標利回り(税引前)

- 年率 5.5%

- 担保

- 有

- 保証

- 無

安全性の確保について

1 換金性の高い担保物件を厳選

当該ファンドに組み入れる不動産は、不動産運営収益や不動産売却収益が見込まれるような一定の基準を満たした物件に限定し、当該不動産には原則、抵当権を設定し、万が一、債務不履行が発生した場合は、当該不動産を売却し、回収を図ります。

2 分散投資

ファンドには数件の物件を組み入れるため、複数の融資先への分散投資が図られております。

ファンドのしくみ

リスク説明

信用リスク

対象債権の債務者からの返済が遅延する等、対象債権の債務者の信用状況の悪化により、お客様の出資した元本額の欠損その他の損失が発生する場合があります。また、保証人による連帯保証が差し入れられている場合、対象債権の債務者からの返済が遅延したり、対象債権の債務者の信用状況が悪化した場合には、保証人が保証債務の履行を行いますが、保証人の信用状況が悪化した場合には、保証債務の履行ができなくなり、その結果、お客様の出資した元本額の欠損その他の損失が発生する場合があります。

担保価値の低下等のリスク

不動産担保型ローンファンドでは、原則として、日本国内の不動産に担保を取得しますが、一般的に不動産の価値は不動産市況に対応して変動します。不動産市場が悪化した場合、担保対象となる不動産を売却しても対象債権の全額を回収できず、その結果、お客様の出資した元本額の欠損その他の損失が発生する場合があります。また、不動産市況によっては売却先が見つからず、担保対象となる不動産の売却ができず、その結果、お客様の出資した元本額の欠損その他の損失が発生する場合があります。

※不動産担保型ローンファンドにおいて投資対象となる対象債権は、主として、営業者が選定する日本国内の不動産を担保として実行される貸付に係る貸付債権です。貸付期間によっては無担保貸付に係る貸付債権が含まれる場合もあり、また、担保権が登記されない不動産担保貸付に係る貸付債権が含まれる場合もあります。

運用レポート [2017-03-07]時点

運用レポートでは現在の貸付状況や分配・償還の状況をチェックすることが出来ます。

運用状況

- 運用利回り

- 6.8%

- 平均運用率

- 91.13%

- 応募総額

- ¥ 5,870,000

- 分配金累計

- ¥ 303,132

- 償還済み元本

- ¥ 5,870,000

- 運用開始日

- 2016-04-20

- 運用終了日

- 2017-02-15

貸付履歴

- 貸付案件

- 第1号貸付

- 貸付額

- ¥ 5,000,000

- 運用利回り

- 6.9%

- ステータス

- 回収済(運用期間:293日)

- 貸付案件

- 第2号貸付

- 貸付額

- ¥ 600,000

- 運用利回り

- 6.5%

- ステータス

- 回収済(運用期間:251日)

償還・分配状況

- 分配金 [合計]

- ¥ 303,132

- 分配日:2016-06-07

- ¥ 16,933

- 分配日:2016-07-07

- ¥ 31,524

- 分配日:2016-08-05

- ¥ 31,316

- 分配日:2016-09-07

- ¥ 32,652

- 分配日:2016-10-07

- ¥ 32,355

- 分配日:2016-11-08

- ¥ 34,902

- 分配日:2016-12-07

- ¥ 29,625

- 分配日:2017-01-06

- ¥ 31,214

- 分配日:2017-02-07

- ¥ 33,782

- 分配日:2017-03-07

- ¥ 28,829

- 償還済み元本 [合計]

- ¥ 5,870,000

- 償還日:2017-02-21

- ¥ 5,870,000

[注]ファンドの募集締め切りと運用の開始時期は一致しないことがあります。特に、各ファンドのテーマに合致する貸出案件を発掘し、書類のやり取りや審査などの手続きを行うため、ファンドによっては時間がかかる場合があります。

クラウドバンクと致しましては、このタイムラグを出来る限り短縮するように努力しておりますが、投資家の皆様へ安全確実な運用成果を提供すべく、優良かつ安全な貸出を確保するために慎重に手続きを進めているために、運用開始時期が遅れることがあり得る点をご理解頂けると幸いです。

保全スキーム等の修正に関するお知らせ

当ファンドにおいて、「I社のケース」の説明および図に誤りがありましたので、以下の通り修正いたします。

【修正に伴う担保・保証について】

変更はありません。

【その他ファンドに関する事項】

貸付金利、返済期日、目標利回り(年率)、予定運用期間、償還予定日等、その他のファンドに関する事項に変更はありません。そのため、ファンドの運用自体には変動はありません。

なお、当ファンドは償還予定日に償還する予定です。

【変更点】

※「目標利回り」とは、ファンド運用期間中の一部早期償還を考慮した数値であり、投資金額に対する分配金合計額の年換算比率とは異なります。

クラウドバンクでは、ファンド運用期間中であっても貸付先から回収した資金を早期償還する場合がありますので、募集時において早期償還が予定されている投資金額につきましては、早期償還後の期間における投資金額に含めずに「目標利回り」を計算しています。

※「目標利回り」は実際の利回りと異なる場合があります。

投資収益シミュレーション

預入金額と金利をご入力頂くと、預入期間後の受取金額(税引き後)のシミュレーションをご覧いただくことができます。

|

投資額 (元金) |

万円 1万円~5千万円まで |

|---|---|

|

目標利回り (年/税引前) |

% 0.1%~10%まで |

| 投資期間 |

ヶ月 6ヶ月~36ヶ月まで |

| 税引前利息 | 円 |

|---|---|

| 源泉所得税 | 円 |

| 税引後受取利息 | 円 |

| 元利合計金額 | 円 |

※ 試算は元金に税引後金利と年数(預入期間)を乗じた単純計算であり、利息の計算日数等の要因により実際のお受取利息は若干異なります。

※ 分配金は源泉徴収(国税20%、復興特別所得税0.42%)されますが、分配金の所得区分は雑所得に該当し、総合課税で税額を計算します。

※ 税引後金利は、表示位未満がある場合は表示位未満切り捨てとなります。